子供の将来が楽しみな一方で、子供の学費をどうやって準備しようか、と悩んでいる方も多いのではないでしょうか。

その選択肢の一つが学資保険。うちも学資保険に加入しようかしら、と考えているママ・パパも多い事はず。

そこで今回は、学資保険加入のメリット・デメリットと学資保険が必要な人・不要な人はどんな人かを解説します。また加入する場合のオススメの学資保険もご紹介します。

学資保険の基本

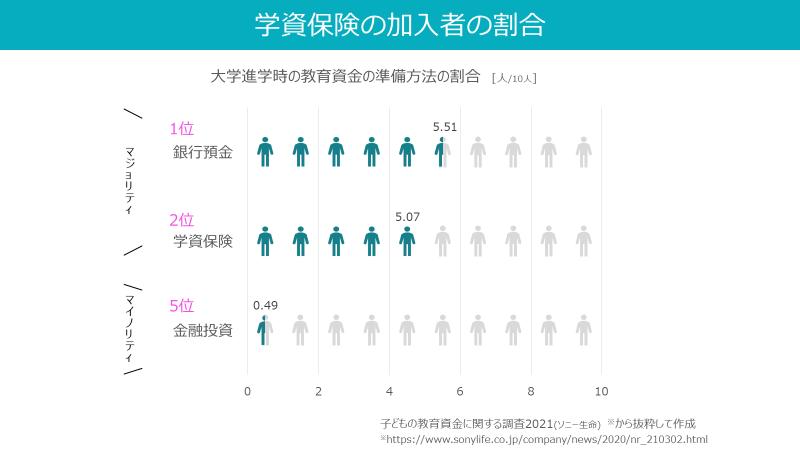

学資保険の加入者の割合

子供の教育資金といえば「学資保険」というイメージがありますが、世の中の人は学資保険にどのくらい入っているのでしょうか。

ソニー生命の調査によると、大学進学のための教育資金の準備方法について、50.7%が学資保険に加入していると回答しています。これは、55.1%の「銀行預金」に次いで2番目に多い数字です。教育資金の準備方法として、金利の低い今の時代でも、学資保険はかなりメジャーなようです。

「みんなが加入しているから、うちも加入しておこう」 そう思った方は要注意!

きちんと学資保険のメリットとデメリットを理解しておかないと、損をする可能性もあります。

もう少し詳しく見ていきましょう!

学資保険のメリットとデメリット

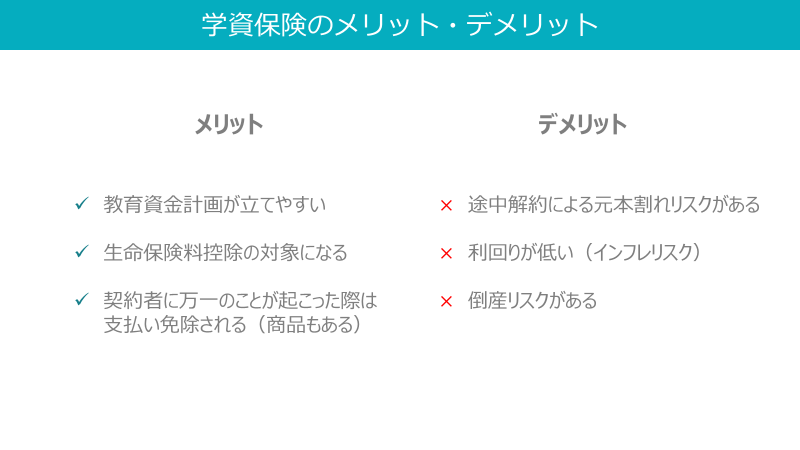

学資保険にはメリットとデメリットがあります。

メリット

- 教育資金計画が立てやすい

- 生命保険料控除の対象になる

- 契約者に万一のことが起こった際は支払い免除される(商品もある)

デメリット

- 途中解約による元本割れリスクがある

- 利回りが低い(インフレリスク)

- 倒産リスクがある

以下に、順番に解説します。

学資保険のメリット

教育資金計画が立てやすい

学資保険は、教育資金の計画が立てやすいというメリットがあります。事前にいつ・いくら受け取れるかがわかるからです。

例えば、子供が10歳までに190万円払い込むと、18歳で200万円受け取れる学資保険に入ったとします。すると恐らく大学一年次の入学金と授業料は学資保険で賄えるな、と事前にイメージができるわけです。そのため大学二年時以降の学費を学資保険以外の方法で貯めればよい、と計画ができるわけです。

もしこれが投資信託で運用している場合はどうでしょう。190万円の元本が300万円に増えている可能性もありますが、一方で大不況が来て100万円に減っている可能性もあるわけです。そうなると、大学一年次の学費を賄えるかは、その時になってみないとわからないので、資金計画が立てづらい、と言うことになります。

大学進学資金は確実にまとまって必要になるものですから、学資保険のように「必ずXX歳で〇〇万円受け取れる」と保証されていることは、親にとって大きな安心材料となるでしょう。

生命保険料控除の対象になる

学資保険は、一般生命保険控除の対象です。つまり年末調整や確定申告により所得税と住民税が控除されます。

例えば年収500万円(表3より税率20%)の人が毎月1万円の学資保険に入っている場合、年間で計1.36万円税金が控除されます。もし払い込み期間が10年間あった場合は10年間合計で13.6万円の控除になります。

所得税:4万(表1より)×20%=0.8万円

住民税:2.8万 (表2より) ×20%=0.56万円

微々たる金額だとも思えますが、学資保険の利率の低さから考えると大きなメリットと言えるでしょう。

| 年間の支払保険料 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料の金額 |

| 20,000円超 40,000円以下 | 支払保険料×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 年間の支払保険料 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超 32,000円以下 | 支払保険料×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

| 課税される所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円を超え 330万円以下 | 10% |

| 330万円を超え 695万円以下 | 20% |

| 695万円を超え 900万円以下 | 23% |

| 900万円を超え 1,800万円以下 | 33% |

| 1,800万円を超え4,000万円以下 | 40% |

| 4,000万円超 | 45% |

契約者に万一のことが起こった際は支払い免除される(商品もある)

もし自分に万一のことがあり、学資保険の支払いができなくなったらどうなるのだろう?と不安を抱えている方もいると思います。その場合は、支払い免除で予定通りの金額を受け取れる保障のついた学資保険もあります。こうした保障が付いていると安心ですよね。

ただし学資保険の保障金額は非常に少なく、死亡保険代わりにするのはにコスパが悪いので、死亡時の保障を考えるのならば、生命(死亡)保険に加入することをお勧めします。例えばメットライフ生命の場合、20年更新月額950円払えば500万円、月額1580円払えば1000万円の死亡保障を受け取れます。(35歳、男性、非喫煙優良体の場合)

学資保険のデメリット

途中解約による元本割れリスクがある

学資保険を何らかの理由で解約すると、解約返戻金を受け取ることができます。しかしその解約返戻金は、それまでに払い込んだ総額よりも少なくなる可能性があります。例えばコツコツ支払って総額80万円払ったのに途中解約して返ってきたお金は75万円、といった具合です。

契約当初は解約予定はなかったとしても、想定外の出費により解約せざるを得なくなる可能性があることを忘れてはなりません。実際に、生命保険に関する全国実態調査にて生命保険の解約理由を見てみると「支払う余裕がなくなった:31.9%」「まとまったお金が必要となった:11.2%」という結果になっています。

契約時から解約の可能性を考えておきましょう。

利回りが低い(インフレリスク)

現在の学資保険は、高いモノでも106%程度の返戻率でしかありません。これは年利0.3%程度という計算になります。これは銀行預金に比べたら高いですが、株式投資等と比べるとかなり低い数字になります。

そのため、物価が上昇するインフレが発生すると、お金が足りなくなる可能性があります(インフレリスク)。例えば大学進学費200万円を学資保険で賄おうと考えていたにもかかわらず、18年後の大学進学費は300万円に値上がりしていた、といった状況です。学資保険は金利が低いため、インフレリスクには弱いといえます。

倒産リスクがある

毎月コツコツと支払っていた保険料。それなのに満期を迎える前にその会社が倒産してしまったら、どうしましょう。その場合、満期時に受け取るはずだった金額を100%受け取れる保証はありません。

倒産する可能性のある保険会社と契約しないよう、注意が必要です。

学資保険加入は本当に必要か

以上のメリット・デメリットを踏まえると、必ずしも全員が学資保険に加入すべきとは言えません。では、どのような人は学資保険に加入すべきなのか、加入すべきでないのかについてまとめます。

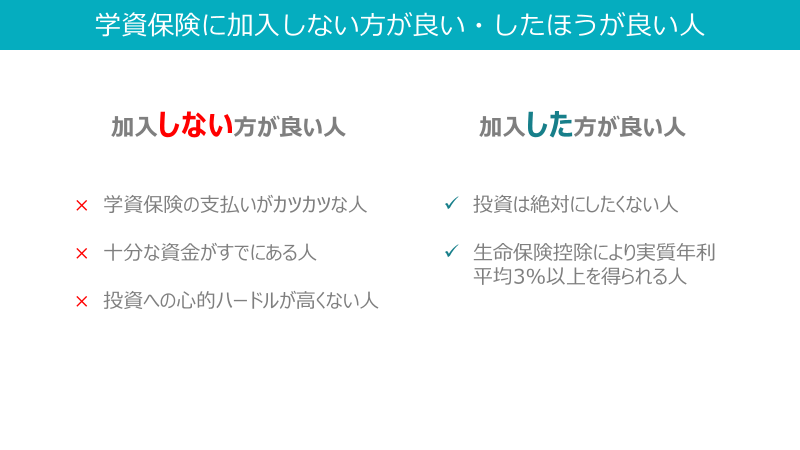

学資保険に加入しない方がいい人

学資保険の支払いがカツカツな人

途中解約は元本割れする可能性が非常に高いので、絶対にしてはいけません。そのため、決められた期間・決められた額の支払いができなさそうな人は、学資保険は加入しない方が良いです。

十分な資金がすでにある人

学資保険は最大でも年利0.3%ほどしかもらえませんから、十分な資金がすでにある人にとっては学資保険は全く美味しくないといえます。十分な資金があるのであれば預貯金で確実に資金を確保すればよいと思います。

投資への心的ハードルが高くない(投資ができる)人

リスクとリターンには相関関係があるという原則があります。つまりリスクが大きいものはリターンも大きい。リスクが小さいものはリターンも小さい。

投資は学資保険に比べたらリスクは高いですが、その分期待できるリターンも高いです。とはいえ投資先は数えきれないほどありますからそのリスクはものすごい大きいものから小さいものまで幅広くあります。そのため適切なリスク・リターンの投資先に投資をすれば、あまり投資の知識のない一般人でも年利平均4%程度は狙えます。

更に投資は100円からできます。つまり「投資できるまとまったお金を持っているか」は全く問題ではなく、投資に対して心的ハードルがないかが重要です。こうした情報を受け入れ、投資をやってみよう!と思える人には、学資保険の加入をおススメしません。

学資保険に加入した方がいい人

投資は絶対にしたくない人

もう一度言います。適切なリスク・リターンの範囲で適切な投資先に投資をすれば、あまり投資の知識のない一般人でも平均年利4%程度は狙えます。

が、世の中には「投資なんてギャンブルと一緒でしょ?」とか「投資するなんて怖くてできない」と考えている人もいます。そうした人は無理に投資するべきではないです。ぜひ預貯金を中心に資金を確保してください。その場合は、低リスク・低リターンで少しだけお金を増やすための手段として、学資保険を選ぶのはアリだと思います。

生命保険控除により年利平均3%以上を得られる人

例えば年収2000万円の人が毎月7000円の学資保険を18年間で総額151.2万円払い、満期時に160万円(返戻率:105.82%)を受け取るとします。その場合所得税と住民税合わせて 48.96万円 (=(4万円+2.8万円)× 40% × 18年)控除されます。となると実質102.24万円(= 151.2万円 – 48.96万円 )の支払いで済むことになります。つまり返戻率が実質156%、平均年利3.13%となります。

規模感はかなり小さいので積極的にススメたいという訳ではありませんが、超低リスクで3%もの年利が見込めるので、学資保険加入の検討余地があるでしょう。

学資保険の選び方

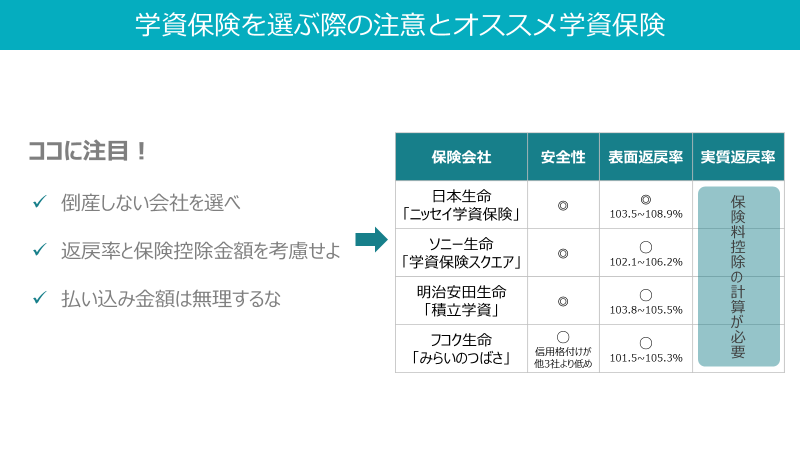

学資保険を選ぶ際の注意

倒産しない会社を選べ

いくら返戻率が良い学資保険でも、18年後にその保険会社が倒産していたら意味がありません。そのため保険に入る場合は、その保険会社の安全性を確認することは非常に重要です。

保険会社の安全性は、予想外のリスクに対する支払い余力の程度を表すソルベンシー・マージン比率や、業績推移などから総合的に判断すべきです。格付け会社による信用格付けも、判断の参考になるでしょう。

返戻率と保険控除金額を考慮せよ

返戻率は高ければ高いほど良いです。100%以下の場合は元本割れしていることを意味しますから、もってのほか。必ず100%以上の返戻率の学資保険を選んでください。

同じ保険会社の学資保険でも、①まとめて払い込む ②短い期間で払い込む ③保証はつけない ようにすると、返戻率を最大化させることができます。しかし短い期間で払い込むと保険控除の対象期間も短くなるため、そのあたりをきちんと考慮するべきです。

例えばある生命保険会社では、以下の様な条件となっています。どれがお得でしょうか?

| ①払い込み期間 | 5年 | 10年 | 18年 |

|---|---|---|---|

| ②払い込み総額 | 275万円 | 280万円 | 285万円 |

| ③満期受取金額 | 300万円 | 300万円 | 300万円 |

| ④返戻率(③÷②) | 109.09% | 107.14% | 105.26% |

一見5年払い込みがお得なように見えますが、保険控除を考慮するとどうでしょう?

例えば税率20%の所得(ただし、他の生命保険には加入していない想定)の場合…

| ①払い込み期間 | 5年 | 10年 | 18年 |

|---|---|---|---|

| ⑤年間保険控除額 | 1.36万円(=6.8万×20%) | 1.36万円 | 1.36万円 |

| ⑥保険控除額総額(①×⑤) | 6.8万円 | 13.6万円 | 24.48万円 |

| ⑦実質払い込み総額(②ー⑥) | 268.2万円 | 266.4万円 | 260.52万円 |

| ⑧実質返戻率(③÷⑦) | 111.86% | 112.61% | 115.15% |

なんと18年間払い込んだ方が実質の返戻率が高いのです!

払い込み金額は無理するな

払い込み金額が高すぎて生活がカツカツになってしまったり、至急まとまったお金が必要になって途中解約せざるを得なくなったら、元本割れ確実です。そうなったら高い返戻率を狙って契約しても、元も子もありません。

そのため、生活ぎりぎりでの金額の契約はNGです。

途中で想定外の出費があるかもしれません。そうした場合にも預貯金できちんと備えられるよう、余力を残しておいてください。

学資保険のオススメ4選

オススメの学資保険はこれです。

- 日本生命「ニッセイ学資保険」

- ソニー生命「学資保険スクエア」

- 明治安田生命「積立学資」

- フコク生命「みらいのつばさ」

これらの安全性と表面返戻率は以下の通りです。

ただし返戻率については保険控除額を含めた実質返戻率を各自計算して判断することをお勧めします。

なお、下記4社の保険ではすべて、契約者が万一の時支払い免除制度がデフォルトで付帯されています。

| 保険会社 | 安全性 | 表面返戻率 |

|---|---|---|

| 日本生命 | ◎ | ◎ 103.5~108.9% |

| ソニー生命 | ◎ | 〇 102.1~106.2% |

| 明治安田生命 | ◎ | 〇 103.8~105.5% |

| フコク生命 | 〇 | 〇 101.5~105.3% |

日本生命「ニッセイ学資保険」

2021年現在の日本生命の安全性は以下の通り。売上・営業利益もきちんとあげて、ソルベンシー・マージン比率も年々上がっている、文句なしの安全性です。当面は倒産の心配はないでしょう。

| ソルベンシー・マージン比率 | 1047.5% |

| 売上高 | 5.7兆円 |

| 営業利益 | 6565.6億円 |

| 信用格付け(スタンダード&プアーズ) | A+ |

| 信用格付け(ムーディーズ・ジャパン) | A1 |

返戻率は以下の通りです。

契約条件

契約者:男性35歳

被保険者:0歳

受け取り開始年齢:18歳(子供祝い金なし)

| 払込期間 | 5年 | 10年 | 18年 |

|---|---|---|---|

| 受取総額 | 300万円 | 300万円 | 300万円 |

| 月払時の返戻率 | 108.4% | 106.9% | 103.5% |

| 年払時の返戻率 | 108.9% | 107.3% | 103.9% |

ソニー生命「学資保険スクエア」

2021年現在のソニー生命の安全性は以下の通り。売上・営業利益も年々成長させており、ソルベンシー・マージン比率も2500%前後を常にキープしている、文句なしの安全性です。当面は倒産の心配はないでしょう。

| ソルベンシー・マージン比率 | 2476.3% |

| 売上高 | 1.3兆円 |

| 営業利益 | 961.7億円 |

| 信用格付け(スタンダード&プアーズ) | A+ |

| 信用格付け(ムーディーズ・ジャパン) | ー |

返戻率は以下の通りです。

契約条件

契約者:男性35歳

被保険者:0歳

受け取り開始年齢:18歳(無配当)

| 払込期間 | 10年 | 18年 |

|---|---|---|

| 受取総額 | 300万円 | 300万円 |

| 月払時の返戻率 | 105.4% | 102.1% |

| 年払時の返戻率 | 106.2% | 102.9% |

明治安田生命「積立学資」

2021年現在の明治安田生命の安全性は以下の通り。2019年までは売上・営業利益も年々成長させており、ソルベンシー・マージン比率も徐々に増加しています。安全性は問題ないです。当面は倒産の心配はないでしょう。

| ソルベンシー・マージン比率 | 1143.6% |

| 売上高 | 2.9兆円 |

| 営業利益 | 5502.3億円 |

| 信用格付け(スタンダード&プアーズ) | A+ |

| 信用格付け(ムーディーズ・ジャパン) | A1 |

返戻率は以下の通りです。

契約条件

契約者:男性35歳

被保険者:0歳

受け取り開始年齢:18歳

| 払込期間 | 10年 | 15年 |

|---|---|---|

| 受取総額 | 300万円 | 300万円 |

| 月払時の返戻率 | 105.5% | 103.8% |

フコク生命「みらいのつばさ」

2021年現在のフコク生命の安全性は以下の通り。他の3社と比べて売上・営業利益の規模感がだいぶ小さいです。売上・営業利益が年々減少している点は、少々不安材料となっています。

| ソルベンシー・マージン比率 | 1261.6% |

| 売上高 | 964.3億円 |

| 営業利益 | 8.4億円 |

| 信用格付け(スタンダード&プアーズ) | A |

| 信用格付け(ムーディーズ・ジャパン) | A2 |

返戻率は以下の通りです。

契約条件

契約者:男性35歳

被保険者:0歳

受け取り開始年齢:18歳(ジャンプ型)

| 払込期間 | 11年 | 14年 | 17年 |

|---|---|---|---|

| 受取総額 | 100万円 | 100万円 | 100万円 |

| 月払時の返戻率 | 105.3% | 103.5% | 101.5% |

まとめ

低金利時代の現在では学資保険はあまり金利が高くなく、途中解約による元本割れリスクもあるため、一昔前ほどのうまみはなくなりました。そして投資のほうが効率良くお金を増やせます。

しかし中には「投資はちょっと・・・」と躊躇してしまう人もいると思います。そんな方には、学資保険は選択肢の一つとして検討されてはいかがでしょうか。金利が低いとはいっても、銀行預金と比べると数十倍もの年利を得られます。

もし学資保険を検討する場合には、その生命保険会社の安全性と返戻率を意識して検討すると良いです。なかでも返戻率は表面的な返戻率ではなく、生命保険控除額の金額も含めた実質的な返戻率を計算して最も利率の良いものを選ぶことをお勧めします。

コメント